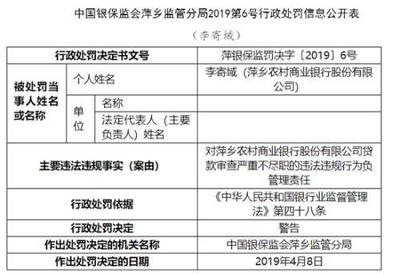

萍鄉(xiāng)農(nóng)商行因代理銷售保險(xiǎn)產(chǎn)品違規(guī)受重罰,行業(yè)警示‘雙錄’合規(guī)之重

萍鄉(xiāng)農(nóng)村商業(yè)銀行因在代理銷售保險(xiǎn)產(chǎn)品過程中存在未執(zhí)行‘雙錄’(錄音錄像)等多項(xiàng)違規(guī)行為,被監(jiān)管部門處以70萬元罰款。這一事件不僅凸顯了金融機(jī)構(gòu)在交叉銷售業(yè)務(wù)中的合規(guī)漏洞,也為整個(gè)銀行業(yè)敲響了加強(qiáng)內(nèi)控管理、嚴(yán)守銷售規(guī)范的警鐘。

據(jù)悉,萍鄉(xiāng)農(nóng)商行的違規(guī)行為主要涉及代理保險(xiǎn)銷售環(huán)節(jié)未按規(guī)定實(shí)施‘雙錄’,未能充分保障消費(fèi)者的知情權(quán)和自主選擇權(quán)。‘雙錄’制度是監(jiān)管部門為規(guī)范金融產(chǎn)品銷售、防范誤導(dǎo)銷售和糾紛而推行的重要措施,要求金融機(jī)構(gòu)在銷售關(guān)鍵環(huán)節(jié)進(jìn)行同步錄音錄像,確保銷售過程可回溯、責(zé)任可追溯。萍鄉(xiāng)農(nóng)商行的疏漏,反映出其在執(zhí)行監(jiān)管要求上存在明顯短板。

此次罰款金額達(dá)70萬元,體現(xiàn)了監(jiān)管部門對(duì)違規(guī)銷售行為‘零容忍’的態(tài)度。隨著金融產(chǎn)品日益復(fù)雜,銀行作為保險(xiǎn)產(chǎn)品的代理銷售渠道,其合規(guī)經(jīng)營(yíng)直接影響消費(fèi)者權(quán)益和市場(chǎng)秩序。未‘雙錄’可能導(dǎo)致銷售過程不透明,增加誤導(dǎo)或欺詐風(fēng)險(xiǎn),侵害金融消費(fèi)者權(quán)益,甚至引發(fā)群體性糾紛,損害行業(yè)聲譽(yù)。

這一案例也暴露了部分中小銀行在業(yè)務(wù)擴(kuò)張中重業(yè)績(jī)、輕合規(guī)的問題。在追求中間業(yè)務(wù)收入時(shí),一些機(jī)構(gòu)可能忽視員工培訓(xùn)和流程管控,導(dǎo)致銷售行為不規(guī)范。萍鄉(xiāng)農(nóng)商行事件應(yīng)促使同行深入自查,強(qiáng)化從產(chǎn)品準(zhǔn)入到售后服務(wù)的全鏈條管理,尤其需加強(qiáng)‘雙錄’等技術(shù)手段的落地執(zhí)行。

金融監(jiān)管將持續(xù)趨嚴(yán),合規(guī)已成為銀行生存發(fā)展的基石。銀行代理保險(xiǎn)業(yè)務(wù)需平衡創(chuàng)新與風(fēng)控,通過科技賦能提升‘雙錄’效率,同時(shí)加強(qiáng)消費(fèi)者教育,確保銷售過程真實(shí)、透明。只有堅(jiān)守合規(guī)底線,才能真正贏得客戶信任,實(shí)現(xiàn)可持續(xù)發(fā)展。萍鄉(xiāng)農(nóng)商行的教訓(xùn),值得整個(gè)行業(yè)引以為戒。

最新產(chǎn)品